EntAI 雷达摘要

- 适合人群:AI产业从业者、科技投资人、政策研究者

- 影响领域:云计算、人工智能、半导体

- 机会判断:机会判断:分布式多模型编排路线为中小型AI模型公司提供了与巨头共存的合作空间,可能催生模型编排和集成工具链的新需求。

- 风险提醒:风险提醒:AI投资集中化引发的反垄断政策风险正在上升,单一模型路线的巨头可能面临更严格的监管约束。

- 推荐标签:AI政策、巨头动态、产业经济

- 推送优先级:4/5

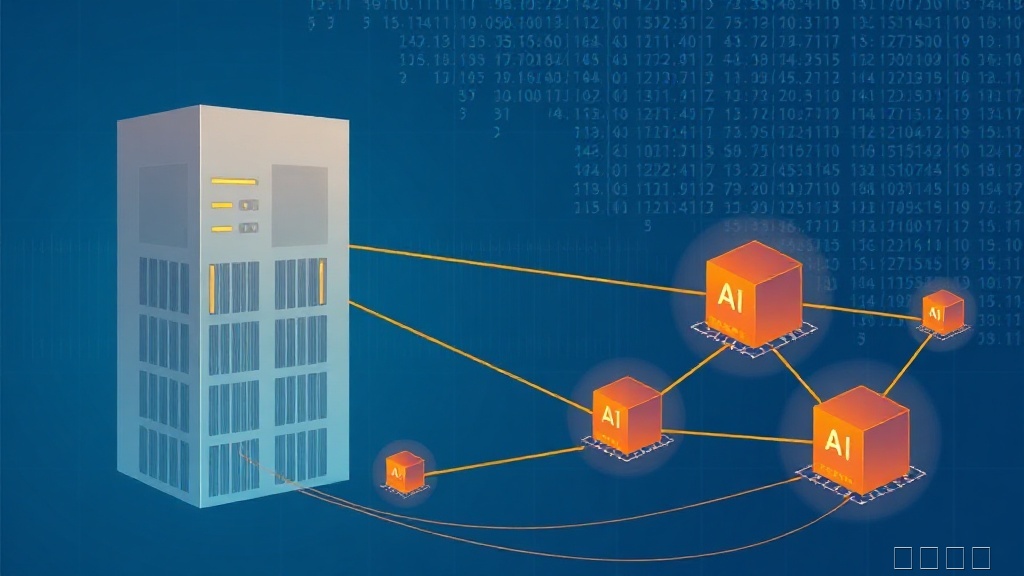

🚀 微软CEO萨提亚·纳德拉做了一件不寻常的事。 2026年6月14日,他在个人博客“sn scratchpad”上发表了一篇针对AI行业的警告文章。这位掌管近3万亿美元市值的科技领袖,直言不讳地表达了担忧。 纳德拉写道:“如果所有价值都只被少数模型获取,政治经济将根本不会容忍。一个掏空整个产业的AI未来不会获得社会许可。”这番表态在科技巨头领导人中相当罕见。 💡 他把这种集中化动态比作全球化对工业经济的影响。那种反冲可能不是简单减缓进程,而是直接重塑产业经济格局。 纳德拉给出的解决方案是“分布式AI”。微软押注多模型编排路线,而不是让单一赢家通吃。这是一种战略表态,也是他在监管压力来临前主动抛出的框架。 📌 微软有这样的底气,背后是实打实的业绩数据。 2026财年第三季度,微软AI业务的年化营收运行率已超过370亿美元,同比增长123%。同一时期,Azure及其他云服务增长了40%。商业剩余履约义务达到6270亿美元,同比飙升99%。 资本支出同样惊人:该季度投入308.8亿美元,同比增长84%。这是一场巨大的基础设施竞赛。 📉 市场情绪却给出了复杂信号。 微软股价年初至今下跌21%,过去一年下跌20%。在纳德拉发布博客的那一周,股价下跌了5%。预测市场Polymarket估算微软6月底收盘价高于375美元的概率仅为51%,6月18日下跌概率更高达78%。 🚀 对比其他巨头:谷歌母公司Alphabet年初至今上涨16%,强调Gemini的发展势头和云业务63%的增长。英伟达上涨10%,CEO黄仁勋称AI工厂是“人类历史上最大的基础设施扩展”。Meta下跌14%,但仍在向超级智能实验室和“个人超级智能”投入大量资金。 与微软主动提出反垄断框架不同,Alphabet、英伟达和Meta的领导层都没有主动抛出这种思考。 微软拥有一家利润率高达46%、获得52个“买入”或“强烈买入”评级的公司,股价却在下跌。这种分化可能反映出市场对AI投资回报时间的焦虑,以及对集中化风险的不安。 ⚡ 微软今天的动作说明了什么趋势:当AI基础设施投入动辄单季度超300亿美元时,技术路线的选择已经不单是工程问题,更是政治经济学问题。谁能在技术狂飙和产业生态之间找到平衡,谁才可能获得持续的社会许可。

EntAI观察

纳德拉此时抛出集中化风险警告,时间点耐人寻味。微软在分布式多模型编排上的战略定位,可能是在主动为其日益膨胀的AI业务寻求“产业友好”的政策叙事。 这不只是CEO的个人思考。它或许意味着科技行业内部已经在为即将到来的反垄断审视做心理准备。如果多模型编排路线得到真实执行,微软在AI经济中的角色可能更接近中立的平台层;如果策略仅仅停留在博客表态,监管机构很可能做出不一样的解读。 370亿美元年化营收、近310亿美元季度资本支出,这些数字既证明了微软的投入力度,也暴露了集中化的潜在趋势。怎么在增长与分享之间找到平衡,会是接下来所有巨头都必须面对的核心命题。

觉得有用?点个赞